发布日期:2024-08-23 16:46 点击次数:96

山西证券股份有限公司高宇洋近期对晶晨股份进行揣度并发布了揣度论述《音视频芯片龙头周期复苏麻生かおり最新番号,新址品放量掀开成漫空间》,本论述对晶晨股份给出买入评级,现时股价为52.07元。

晶晨股份(688099)

投资重心:

国内音视频SoC龙头,居品线多元化得志卑劣多媒体需求。公司自1995年发源于好意思国硅谷,深耕超高清多媒体编解码和等中枢软硬件时间,为智能机顶盒、智能电视等多个居品限度提供多媒体SoC芯片和系统级处治决策。依靠公司永恒时间和客户资源积聚,已成为国内多媒体音视频SoC龙头公司,并积极扩展WiFi以及汽车电子芯片等限度,酿成平台化芯片平台。

音视频SoC业务需求复苏,开发国外需求扩展阛阓空间。公司主要居品线机顶盒SoC在国内阛阓占据龙头地位,陪同运营商机顶盒高清化升级趋势,国内需求周期性复苏,同期公司开发国外运营商及媒体平台客户,扩展新成漫空间。主要居品TVSoC芯片,绑定国内TV厂商,浸透国外阛阓进一步援助阛阓份额。

新业务阐扬马上,AI加快卑劣需求推广。公司从音视频SoC居品蔓延居品线,推出WiFi芯片、汽车电子芯片等居品麻生かおり最新番号,2024年二季度W系列居品出货量占公司第二季度合座出货量进步8%;公司汽车电子芯片已参增加个国表里著明车企,并得胜量产、商用,包括但不限于良马、林肯、Jeep、沃尔沃、极氪、创维等。AI趋势下多元化AIoT居品有望落地,公司凭借时间基础有望陪同算力增长而快速成长。

盈利瞻望、估值分析和投资提议:咱们瞻望公司2024-2026年营业收入为70.99/87.28/104.89亿元,同比增长32.2%/22.9%/20.2%,2024-2026年归母净利润为8.24/11.03/14.21亿元,同比增长65.5%/33.8%/28.9%,对应PE分手为27.5/20.6/16.0,公司行动国内龙头SoC企业,时间才智出众,异日成长详情趣高,空洞琢磨公司的成长性和可比公司估值,保管公司“买入-A”评级。

风险辅导:

宏不雅经济波动风险:国内经济活力和需求驱动回暖,但国际地缘政事打破以及中好意思营业摩擦仍有较大变数,巨匠经济复苏依旧面对挑战,公司下搭客户及上游供应链巨匠化进度较高,有受到国际环境影响的风险。

阛阓竞争风险:中枢居品机顶盒芯片和电视机芯片属于电视机产业链,其行业属性较差,竞争浓烈,非高速增长行业,行业时间迭代快,居品订单庄重性易受到时间竞争及价钱竞争的影响。

投资风险:公司坚执内涵式和外延式发展并举,将积极通过投资、并购等面容拓展新业务,探索发展新阵势,在投资并购历程中,由于企业不断作风及文化各异,可能产生整合阐扬不足预期风险。

汇率风险:公司出口业务主要以好意思元等货币计价,在中好意思营业摩擦执续反复布景下,东谈主民币对好意思元汇率可能产生波动,东谈主民币汇率波动关于公司的盘算情景和盈利变动可能带来一定的影响。

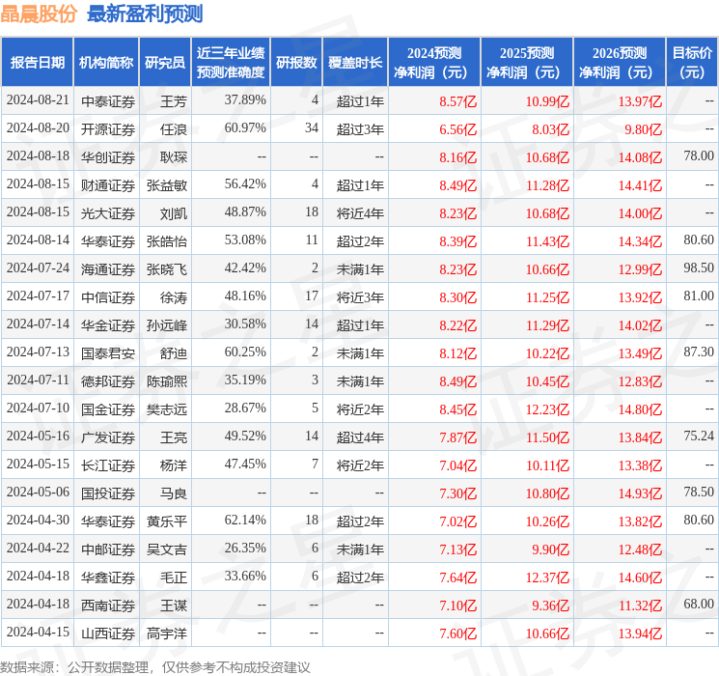

证券之星数据中心字据近三年发布的研报数据意象,华泰证券黄乐平揣度员团队对该股揣度较为深远,近三年瞻望准确度均值为62.14%,其瞻望2024年度包摄净利润为盈利7.02亿,字据现价换算的瞻望PE为30.99。

最新盈利瞻望明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家麻生かおり最新番号,增执评级2家;曩昔90天内机构目标均价为80.62。