发布日期:2024-08-03 13:03 点击次数:175

【ONSD-362】チンポがとろける濃厚フェラチオ4時間

【ONSD-362】チンポがとろける濃厚フェラチオ4時間

文/成才

剪辑/渔人

来源/万点参议

2024年运行,投资的风吹向了高股息。

参加6月,上市银行掀翻一股中期分成“飞腾”。Wind数据统计,末端7月4日,A股42家上市银行中,已有17家作念出推行2024年中期分成的决定。

其中最具代表性的等于,工行、农行、中行、建行等国有四个大行纷繁告示,2024年中期分陋习划。受益于踏实的股息分成预期,7月15日,A股市集工商银行、农业银行、中国银行、建造银行,四大行股价皆创历史新高。

除上述国有四大行除外,上海银行、南京银行、江苏银行等中小城商银行也纷繁公布2024年中期分陋习划。头部城商行次轮分成潮中,却少了宁波银行的身影,顶着“城商行之王”好意思誉,宁波银行错过中期分成飞腾的背后,藏着几许不为东说念主知的巧妙?

Part.01 中期分成成了“薛定谔的猫”

拉长周期来看,宁波银行分成“吝啬”并不是什么崭新事。

Wind数据清爽,宁波银行2021年—2023年的净利润分袂为,195.46亿元、230.75亿元、255.35亿元,同期分成范围分袂为,33.02亿元、33.02亿元、39.62亿元,分成比例分袂为, 16.89%、14.31%、15.51%,分成比率均不跳动20%。

值得一提的是,2023年宁波银行分成比例在41家推行分成的上市银行中倒数第三,仅高于西安银行与郑州银行。

在2023年度现款分成比例低于20%的上市银行中,多为事迹欠安或资产范围偏小的银行。比拟之下,末端2023年末,宁波银行总资产依然突破2.7万亿大关。

事迹方面,宁波银行年报清爽,末端2023年末,该行罢了交易收入615.85亿元,同比增长6.40%;归母净利润255.35亿元,同比增长10.66%,创下了接洽17年“双增长”的新记录。

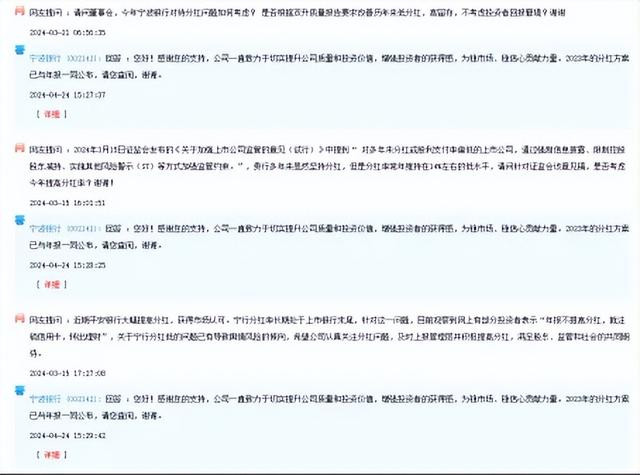

2024年3月有投资者在互动平台暗意,宁行分成率历久处于上市银行末位,针对这一问题,不雅察到网上有部分投资者暗意“年报不提高分成,就刊出信用卡,转出搭理”,对于宁行分成低的问题已有导致舆情风险的倾向,但愿公司肃肃关爱分成问题,实时上报科罚层并积极提高分成,知足鼓吹、监管和社会的共同期待。

对此,宁波银行回复暗意,一直死力于于切实擢升公司质地和投资价值,增强投资者的取得感,为稳市集、稳信心孝顺力量。2023年的分成决策已与年报一同公布,请您查阅,谢谢。

坚执不上调分成比例,宁波银行这份接洽17年龄迹稳增成绩单,也并未取得本钱市集的招供。Wind数据清爽,2023年,宁波银行年内跌幅高达37%,市值挥发了约750亿元,在42家银行股中位列倒数第一。

按照现在优秀头部银行30%的分成比例测试,2023年宁波银行少分了约37亿红利,然则在市值方面,公司却亏损了750亿市值。两者之间孰轻孰重?是摆在该行科罚层眼前的一个重量不轻的必答题。

参加2024年,宁波银行股价依旧疲软。wind数据清爽,末端2024年7月28日,宁波银行年内涨幅为8.71%,排行42家上市银行第30位。宁波银行股价弘扬欠安,也急坏了公司的一众鼓吹与投资者。

2024年3月14日,有投资者在互动平台向雅戈尔发问:本公司巨资投资宁波银行股票,请公司引导督促宁波银行加大分成力度,股息分成比例至少30%以上。不然,雅戈尔投资宁波银行真谛安在?对此雅戈尔回答暗意:咱们会实时向科罚层传达。

宁波银行一季报清爽,雅戈尔执有该行6.6036亿股票,占宁波银行A股总股本的10.12%位列宁波银行第三大鼓吹。

面对越来越大的提高分成压力,宁波银行董事会秘书俞罡暗意,公司将勤快擢升谋划质效,让纷乱投资者共享公司发展的遵守。他同期强调,现在的分派决策在保证投资者合理诉求的同期,也要谈判公司内源性本钱增长、业务适当发展所必需的本钱情况。

银行保留一定的利润用来撑执改日历久发展莫得错,但30%的分成比例并不是一个过高的分成比例。此前与宁波银行同样,存在较大本钱补充压力的吉祥银行,将2023年分成比例从2022年12%大幅增多至30%。

吉祥银行党委秘书、行长冀光恒在该行2023年龄迹换取会上暗意,“赚了钱分给投资东说念主是天经地义的,责无旁贷的。极端是在现在这种经济环境之下,给投资者一个基本的存身之地,给里面的投资司理一个根由,这是算作咱们被投资单元的一个说念德底线。”

“薛定谔的猫”是由奥地利物理学家薛定谔于1935年建议的干系猫死活重叠的有名想想实验,测验中枢空洞起来就是一句话,当你还未掀开盒子之前,你永久不知说念这只猫是什么情状。

在万点参议看来,本钱市集新“国九条”明确,增强上市公司分成踏实性、执续性和可预期性确当下。对于有智商分成的银行来说,提高分成比例不仅是提振股价,亦然反映国度计谋,向投资者传递信心的迂回体现,宁波银行提高分成比例不应成为“薛定谔的猫”。

性爱故事Part.02 事迹增速执续放缓 都是净息差惹的祸

太阳下面莫得崭新事,银行股分成也不例外。

宁波银行2023年6.40%的营收增长与10.66%净利润增长,在上市银行业中横向比较来看增速还可以。但是纵向拉长周期与往年的事迹对比来看,你就会发现宁波银行的事迹增长速率在大幅放缓。

拉长周期来看,2021年是宁波银行事迹一个高光期,这一年该行罢了交易收入527.75亿元,同比增长28.37%;罢了归母净利润195.46亿元,同比增长29.87%。

到了2022年,宁波银行营收与利润增速,分袂收窄至9.67%、18.05%。短两年的时辰里,2023年宁波银行营收与利润同比2021年,分袂着落了21.97%与19.21%。

宁波银行发布2023年龄迹快报时,申万宏源研报指出,拉万古辰维度看两年弘扬,宁波银行营收旯旮走弱彰着,息差收窄或是最大攀扯项。

家喻户晓,银行业的利润由利息收入与非利息收入组成,分析宁波银行营收与净利下滑,也绕不开这两部分分析。

领先是利息收入部分,受到了市集利率下行、LPR重订价、存量按揭调价等多重身分的影响,净息差是影响银行营收的主要贪图之一。2020年—2023年,宁波银行净息差分袂为 2.3%、2.21%、2.02%、1.88%,宁波银行净息差执续收窄,影响了该行利润增长。

非息收入方面,算作揣摸银行中间业务含金量的手续费业务。宁波银行2023年报清爽,敷陈期内该行手续费及佣金净收入57.67亿元,同比着落22.76%。

2024年一季度报清爽,该行一季度手续费净收入同比着落22.8%,延续了客岁年报负增长的情况。在资产科罚业务方面,宁波银行出现较为彰着的下滑。

对此,宁波银行暗意,中间业务收入下滑,主如果受到本钱市集波动影响,代理类业务有所下滑,资产业务收入同比着落。不外,受到非利息业务之中,投资与其他收益事迹增长,2023年,宁波银行非利息收入为206.78亿元,同比增长1.57%。

参加2024年一季度,宁波银行事迹增速仍在延续放缓,该行一季报清爽,2024年一季度罢了交易收入175 亿元,同比增长5.8%,同比放缓0.6%。净利润70 亿元,同比增长6.3%,同比放缓4.4%。

上市银行谋划压力加大的布景下,宁波银行事迹放缓也在合理范围区间之内,其中值得醒目标是,2024年一季末,该行中枢一级本钱填塞率9.26%,较2023年下滑0.38%。本钱填塞率为14.26%,同比下滑0.52%。

拨备遮蔽率方面,2024年一季度该行拨备遮蔽率为432%,较2023年一季度501%拨备遮蔽率,同比大幅下滑69.84%。宁波银行的利润蓄池塘“水位”在快速着落。

Part.03 不良与罚单“皆飞” 合规瑕疵亟待修补

除了退换利润除外,拨备遮蔽率也被视为银行风险阻遏的“防火墙”。

不良贷款方面,天然宁波银行不良贷款率接洽5个季度守护在0.76%。但是在不良关爱率方面,宁波银行该贪图接洽3个季度高涨,2024年1季度,宁波银行不良贷款关爱率为1.5%,同比2023年1季度高涨0.2%。

与上述不良比拟,宁波银行更大的风险围聚在个东说念主贷款方面。个东说念主销耗贷款,算作宁波银行各别化增长的本性标签,收货于个东说念主销耗者贷款执续增长,宁波银行也罢了了各别化增长上风。

Wind数据清爽,2020年—2023年,宁波银行的个东说念主贷款总和同比增速分袂为,45.61%、27.32%、17.44%、29.64%,个东说念主贷款总和增速一直保执较快增幅。

个东说念主贷款与对公贷款比拟,利息频频更高,且风险更大。经济波动加大对于个东说念主信贷不良影响也要彰着高于对公业务。

Wind数据清爽,2021—-2023年,宁波银行个东说念主贷款分袂为1.24%、1.39%、1.5%,执续三年增长且彰着高于该行合座不良贷款水平。

对此,在2023年度事迹网上讲明会上,宁波银行回答暗意,个东说念主销耗不良贷款上升与该行执续加大普惠信贷投放力度与销耗金融子公司执续扩展干系。

当各别化增长上风变为挑战,对于宁波银行科罚层而言,如何抑止好个东说念主贷款不良率,探索出公司新的转型旅途,是宁波银行稳住事迹增速放缓的迂回考题。

宁波银行个东说念主贷款不良率攀升的背后,宁波银行在个东说念主贷款方面已收到多张罚单。

具体来看,2023年1月13日,国度金融监督科罚总局官网清爽,宁波银保监局开出了2023年的1号罚单和2号罚单。行政处罚信息公开表清爽,宁波银行因违法开展异域互联网贷业务等问题,被罚金220万元。

2023年11月,国度金融监督科罚总局宁波监管局,宁波银行因销耗者个东说念主信息科罚不到位、押品科罚不到位等存在问题被处罚100万元。

2024年3月,据国度金融监督科罚总局台州监管分局行政处罚信息公开表清爽,宁波银行台州分行,因贷款科罚不审慎等三项非法违法事实被罚金90万元。

2024年6月18日,宁波银行股份有限公司绍兴分行,因贷款“三查”不到位、部分贷款资金未按商定用途使用、贷后科罚不到位、部分谋划性贷款资金被挪用于股权投资等原因被国度金融监督科罚总局绍兴监管分局罚金165万元。

销耗者维权投诉方面,宁波银行也靠近不小的压力。

黑猫投诉清爽,末端8月1日,共有1895条投诉与宁波银行干系。投诉施行主要波及“暴力催收”“荒谬宣传出借印子钱”“违法跨省放贷”等问题。

2021年以来,宁波银行增速执续放缓,除了行业身分除外,还有本人的各样原因,其中内控等于中枢问题,正所谓沉之堤毁于蚁穴,如果内控作念不好,事迹增速的极点,也将是事迹下滑的开端。

Part.04 结语

2024年7月1日起,宁波银行直销银行APP将罢手事业。参加2024年以来,多家银行接踵告示关停旗下直销银行APP。

直销银行,是互联网金融大时期下的家具,通过互联网直销银行突破了传统银行物理网点的适度,亦然金融业发展流程中的一次迂回尝试。

宁波银行关停直销银行,是金融数字化转型流程中的一次阵痛。金融业发展参加新时期后,银行业数字化转型也要跟着客不雅环境的蜕变随之调治蜕变。

改日在宁波银行在发展流程中,除了靠近净息差收紧、不良贷款承压等行业共性问题,还需要面对个贷不良升高、提高分成力度等里面矛盾。

银行高质地发展变革海浪下,宁波银行如何突破潦倒,在热烈的市集竞争中破局【ONSD-362】チンポがとろける濃厚フェラチオ4時間,万点参议也将执续保执关爱。